在一个简单的选股策略中,发现不少地产股的身影,这里整体来做个分析:哪些地产股业绩稳定,属于长期能够持有的标的?下面开始:

护城河分析

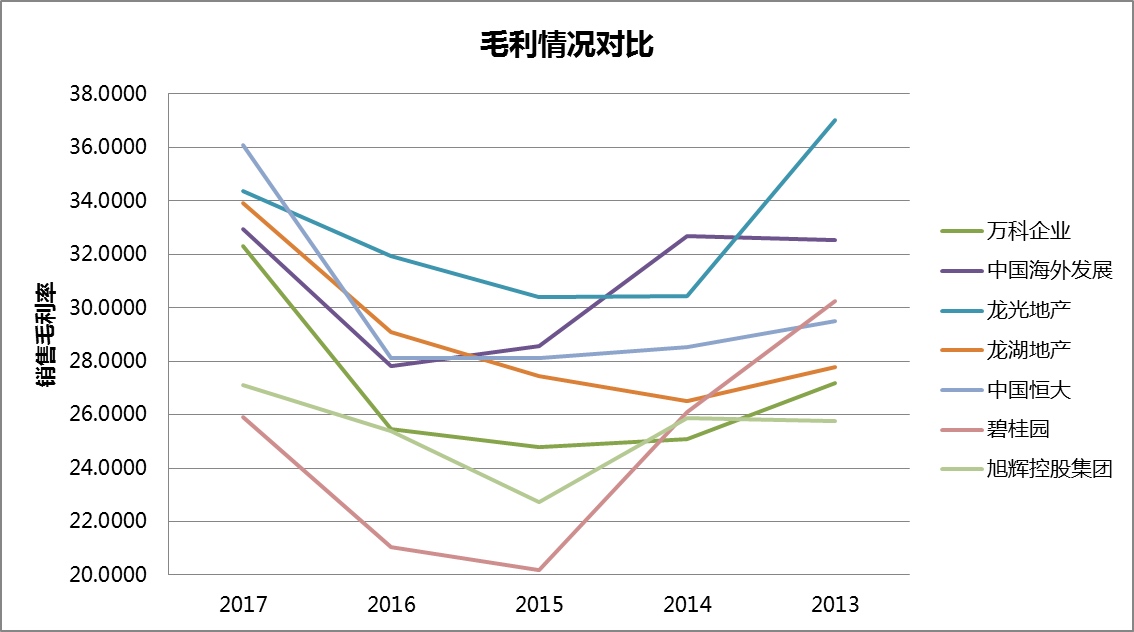

先看毛利率情况:

上图能够看出明显分成了两派:以碧桂园和旭辉为代表的低价派,这两家基本没有护城河,而其他家毛利基本都在30%以上,有一定的市场优势。而另一个信号也很明显,随着国家的这波限购,这些龙头房地产公司反而更好过了,毛利率都有了明显改善。

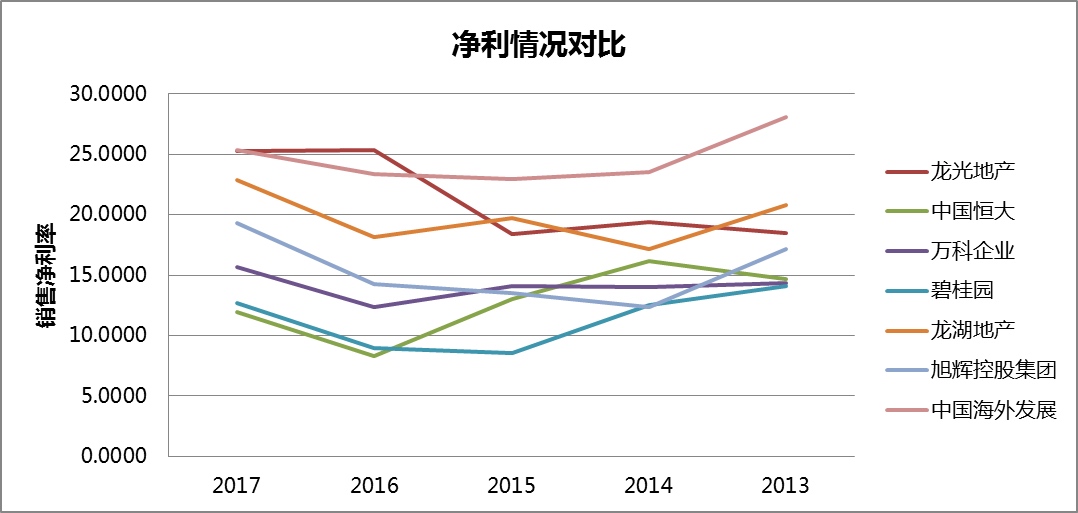

再看净利率:

净利率上中海、龙光、龙湖较为领先,说明这几家管理水平和成本控制水平较高。排名末尾的碧桂园和恒大在经营上可能存在一些过度消耗的情况。

盈利能力分析

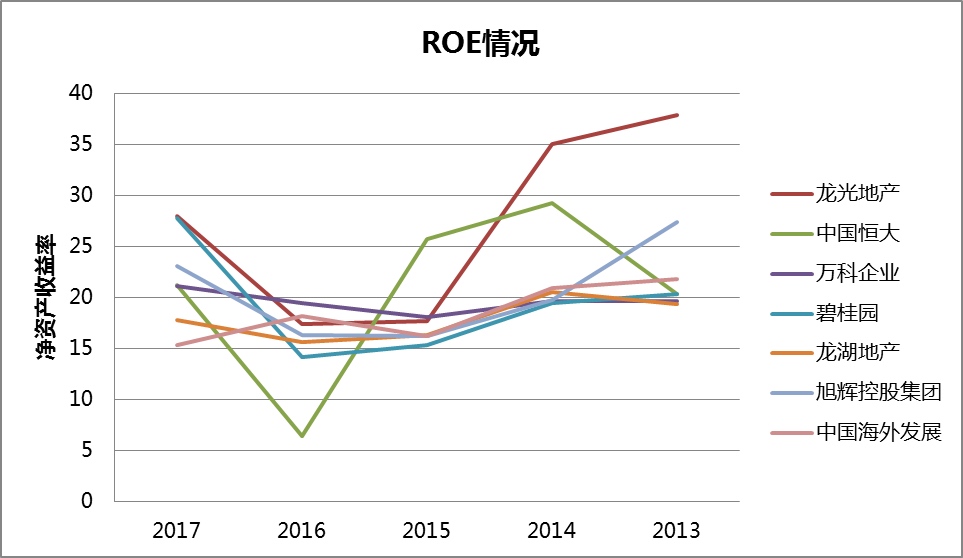

ROE:

龙光表现较为突出,平均ROE做到了27%,而万科最为稳定,5年标准差最小,均值排名第四。

ROA:

中海和龙光均较好,恒大的ROA较差,这个和其较高的负债率有比较大的关系。

成长能力分析

营收增长率:

当下经营状况较差的是中海和万科,经营状况持续较好依次是:恒大、碧桂园、旭辉、龙光,而龙湖,从2015年的触底中逐渐反弹上来。

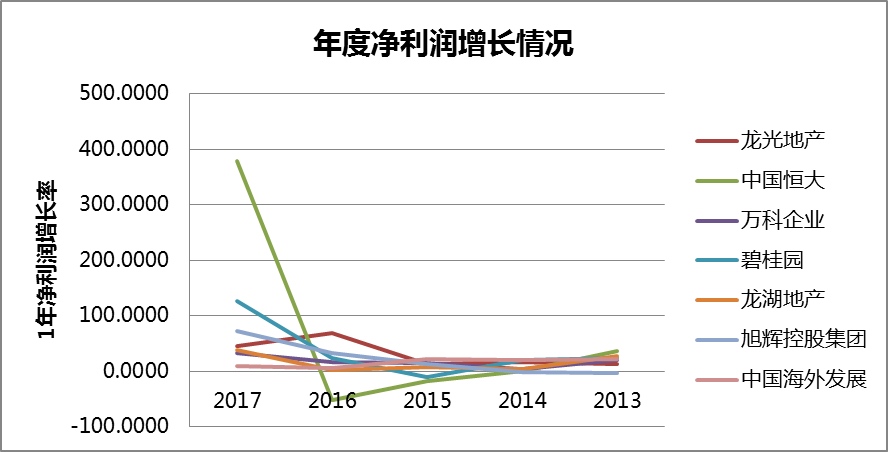

净利润增长情况:

2017年各公司差别很大,恒大业绩出奇好,但也掩盖不了之前连续三年的负利润,未来情况仍然需要持续关注,此外,碧桂园的波动也较大。而表现较为稳定的是:万科、龙湖。

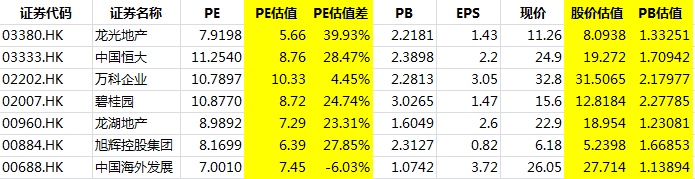

当前股价分析

当前各股票股价和估值分析情况如下图,PE估值仍然采用一个牛熊周期的平均PE。

可以看到万科当前处于合理估值区内,预估价格在31.5左右(当前价格32.8);而中海处在价值低估区,其他股价均有不同程度的高估,但考虑到地产股的成长性,基本也就高估一年的盈利,如果要在这些中间挑选,可以选成长性较强、业绩较为稳定的标的,如龙光。

总结

将上述各指标的平均值罗列在一起,同时将每个指标下表现最差的两支标注出来(够苛刻了吧…)。

其中龙光地产无疑是优等生,各方面指标表现都很好,而其他的各支都或多或少有些问题。考虑到万科经营稳定,同时估值较低,可以带来最确定性的回报。恩,还是那个原则,要不就买最好的,要不就买最便宜的。

同时基于以上分析搭建的体系,我们可以分析任何房地产股票,并看到大概处于哪个位置。比如:2017小网红融创中国和A股中比较有争议的一支股票华夏幸福。

融创中国

平均毛利率:17.48%

平均净利率:13.18%

平均ROE:22.44%

平均ROA:2.67%

平均年营收增长:32.2%(2017之前34.23%)

平均年利润率增长:68.95%(2017之前2.28%)

可以看到其毛利率和净利率竞争力都比较差,平均ROE和ROA均处于均值之下,而年利润率增长在2017之前不太好,因此推测到现在的股价里可能已经包含了较多对未来增长的预期,因此还需再观望观望。

华夏幸福

平均毛利率:37%

平均净利率:13.22%

平均ROE:39.04%

平均ROA:3.58%

平均年营收增长:39.16%

平均年利润率增长:38.76%

假设这个数据没有水分的话,其整体水平还是相当不错的,针对这家公司,后面可能会单独再研究下。