最近要去趟珠三角,顺便过道香港,想着正好趁自己还在30岁之前把自己和媳妇的保险买了,香港保险略有耳闻,但到底好不好呢?研究研究,总结如下。

需要配置怎样的保险?

去年丈母娘得了一场意外的重病,不幸中的万幸是还算无大碍,但是就深感保险的重要性,想着要把一家人保护起来,去年匆匆买了一年的医疗险,算是个临时保障。今年想好好研究下。

一大家人长期最重要的经济来源就属我们两个人了,因此得先保起来。因为本身有社保并且公司有补充商业保险,基本上小病啥的(1w以下)应该都可以报销。接下来就得考虑三种情况了:

- 大病怎么办,虽然概率很低,但很有可能一下回到解放前,而且对于重疾的保险越早买价格上越有优势。

- 意外带来的伤害造成高额的医药费甚至是致残带来的经济压力

- 极端情况带来的身故,这个不是考虑花多少钱的问题,而在于家人能否能够正常生活下去。

因此需要考虑的三种保险是:重疾险、意外险、寿险。

国内最适合的保险

先别看香港那么远,第一件事情是在国内寻找最能符合自己要求的保险。

重疾险

国内重疾险有多种:一年期消费型,趸交消费型,分红型。

对于一年期消费型,有两个比较大的问题,一是其续保不保证,该保险一旦下架很可能面临找不到其他同类的保险产品的情况;另一个问题是长期来看其保费很高,尤其到了年纪较大的时候,以众安尊享e生为例,其80岁左右50w保额保费测算(假设可以续保到80岁)为73332,按此测算50年左右其总保费约为132w,已经远远高于趸交型消费型。因此越是年轻越不要考虑这种消费型重疾险,仅在资金不够或者短期应急购买。

对于趸交消费型,以市场反馈良好的百年康惠保来看,其不带分红,但赠送一次20%保费的轻症赔付且有轻症后保费豁免功能,如果疾病在较早期,比如仍然在趸交阶段,那么其是合适的;但一旦在50岁以后出现问题,因为不带分红,现在的50万保额到时候能剩下多少价值未知,保障功能较弱;并且最奇怪的地方在于年龄越大现金价值越低,到100岁以上会归零,如果活得越久难道不应该鼓励么?

对于分红型重疾险,基本就是个坑,以太平洋保险的金佑人生为例(50万保额,每年9550元20年交完),0岁开始缴费的孩子到80岁时可以得到80w,年化不到1%的分红,也是醉了。

意外险

因为目前内地一年期的意外险低廉得令人发指,因此每年每人100多块钱(50w保额)就已经能够很好地保护起来了。同时出行之类的意外可以使用信用卡赠送的意外险,因此这块没有必要追求保终身的意外险。寿险

寿险的基本功能是不幸嗝屁的时候能够留给家人一笔钱让生活能够维持下去,本质是对冲意外身故的风险,但仔细想想如果意外先到来的话几十万对家人后面的几十年来说是杯水车薪,还不如身体好的时候再多赚点钱,有时间的时候好好研究理财来得实在。

香港保险和内地保险有什么区别?

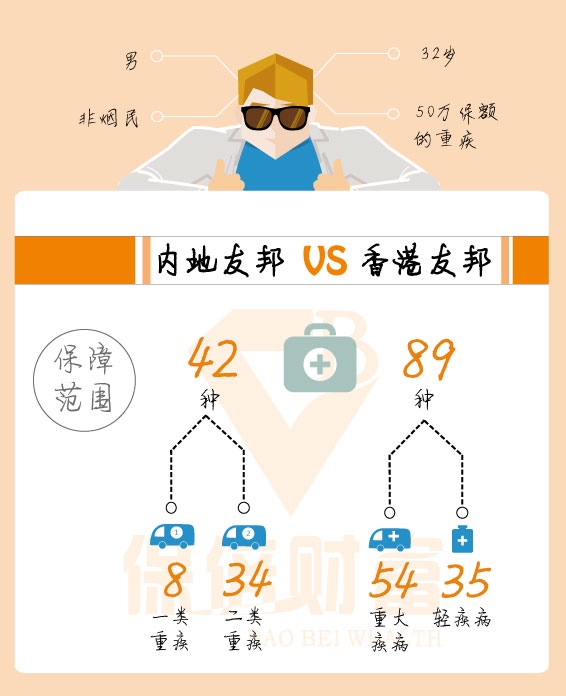

因此按照我的需求主要看看医疗险,就此比较下香港医疗险和内地医疗险的差别,其实比较下香港最著名的保险公司——友邦在两地的产品就已经很明显了,以32岁非吸烟男士,投保一份50万保额的重疾来看:

主要差别如下:

- 同等保额,香港保费更为便宜

- 内地没有分红,而香港带有不小的分红,因此保单价值随保单年度增长

- 保障疾病范围不同,但其实对于常见疾病均已包含,此项差异不大

- 退保价值差距大,还是因为香港有分红的原因,时长越长差距越大

香港重疾险是怎么样的?

以友邦最新的加裕智倍保(查看产品说明书)为例,看看香港保险有哪些特点。

- 疾病种类共115种疾病(58种重疾+44种轻症+13种少儿疾病),基本覆盖了常见重病类型。

- 危疾中严重疾病可赔偿100%保额;早期疾病,可以预支20%,同时保额下降。

- 癌症多重赔偿:额外两次癌症赔偿,每次为原保额的80%。

- 原位癌/早期恶性肿瘤延续赔偿:额外一次原位癌/早期恶性肿瘤赔偿,为原保额的20%;

- 首十年保额升级:30岁以下50%,31岁及以上35%,首十年更安心。

- 家庭成员保障:儿童被保险人的父母/成人被保险人的配偶身故豁免保费;

- Vitality健康程式:首年保额额外提升10%,通过运动赚取积分,可将原保额提升最多15%;

可见主要优势:

- 不管是重疾还是轻疾,其均可以当做终身重疾险使用。

- 如果能够幸存没有发生大病,那么当做一个远期5%年化的储蓄,即为带分红的寿险,秒杀内地一众保险。

- 除了癌症,该保险还会保意外引起的身体部位缺失和功能丧失,因此其也可以当做一种严重情况下的意外险使用。

一份保险兼具了三种保险类型的功能,也是难怪国内一众人趋之若鹜了。

预算及保险情况

基本上是能够确定香港保险就是想要的理想保险了,据了解,当前共有三家的主打产品可以选择:友邦的加裕智倍保、保诚的危疾终身加倍保和宏利活耀人生。

三家保费大体差不多,按照10w保额测算,18年缴费,测算一年的保费是2500美金左右,两个人大概是3万元左右,在每年的家庭收入中略高于5%,在家庭资产配置中也是个比较健康的比例。

那么剩下来的唯一问题:去哪里找靠谱的经纪人?以及当前的身体状况,能够顺利保出来了么?